2026-06-11 10:22 | 来源:中国产经观察 | | [IPO] 字号变大| 字号变小

收入结构的单一性更是将风险放大到了极致。2023年至2025年,百迈科可吸收性外科缝线产品的销售收入占主营业务收入的比例分别为79.24%、84.75%和77.59%,始终在八成上下徘徊...

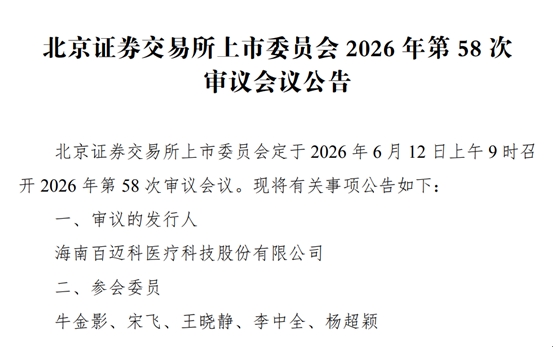

6月12日,北京证券交易所上市委员会第58次审议会议将迎来海南百迈科医疗科技股份有限公司(以下简称“百迈科”)。这家顶着“国产可吸收免打结缝线龙头”“国家级专精特新小巨人”光环的企业,带着3.06亿元的募资计划叩关北交所,试图成为海南首家北交所上市公司。然而,两轮问询函撕开的裂口,远比招股书上的数字更令人心惊。当我们拨开层层包装,审视其历史沿革、财务数据与合规底线,一幅远比宣传材料更为复杂甚至令人忧虑的图景便徐徐展开。这不是一个关于国产替代的励志故事,更像是一场在悬崖边上的豪赌。

最先浮出水面的,是一道十四年前从未被真正填平的历史裂缝。2012年2月,百迈科前身建科有限注册资本由200万元增加至850万元,新增实缴出资650万元。实控人杨顶建因资金不足,委托工商代办机构寻找资金方。代办人员吴飞探于2012年1月5日向杨顶建银行账户转入287.90万元用于实缴注册资本,又向门象账户转入100万元用于偿还杨顶建对门象的借款,随后门象将该100万元用于实缴注册资本,上述借款合计387.90万元。验资完成次日,建科有限便将387.90万元直接转账至吴飞探指定的、吴飞探持股 50%并担任总经理和执行董事的海口恒森装饰工程有限公司,用于归还前述借款。说白了,验资的钱是借来的,验资完立刻还回去了。这套操作的本质是什么?是用过桥资金完成验资,再将资金抽回。百迈科在回复中辩称这是“合法的借贷关系”,不构成抽逃出资,还搬出定安县市监局2024年11月出具的《情况说明》当护身符。但北交所第二轮问询显然不买账,直指核心:吴飞探的借款及杨顶建的还款资金是否为自有资金?资金流转是否实质构成抽逃出资或虚假出资?杨顶建还款至吴飞探指定账户的原因和客观依据是什么?一家拟上市公司的实缴资本来源经不起这样的追问,而一份地方市监局的说明,又能在多大程度上替代法律层面的定性?

更深层的隐忧在于股权代持。百迈科历史上存在股权代持情形,部分实际股东通过现金出资。公司声称代持已清理完毕,但监管并不满足于这个表面结论,而是要求穿透核查代持背后的资金链条和真实权益归属——2012年增资过程中的资金往来是否隐藏代持关系?监管进一步追问杨顶建与吴飞探是否存在关联关系、实际控制人是否面临民事行政或刑事风险。与此同时,副总经理谭昭奎及其子谭奕勋、其弟谭昭轩未被认定为一致行动人的原因也遭到追问。在一家实控人持股60.99%、一言九鼎的企业里,信息披露的准确性本应是底线,如今却成了被反复拷问的软肋。

如果说出资瑕疵是陈年旧伤,那么财务数据则是当下最致命的软肋。百迈科2023年至2025年,分别实现营收约1.74亿元、1.85亿元、2.15亿元,净利润约7018.16万元、6919.44万元、7080.87万元。2024年营收同比增长6.27%,净利润却同比下滑1.4%;2025年营收增速16.29%,净利润仅增长2.33%。营收在涨,利润不动,钱去哪了?答案藏在不断攀升的销售费用和持续承压的毛利率里。2025年销售费用达2109.21万元,同比增长23.62%,增速远超营收增速。与此同时,综合毛利率从2024年的78.80%下降至75.88%。这组数据组合在一起,不是“增收不增利”那么简单,而是增长引擎正在熄火的信号。更触目惊心的是,营收增速从上一期的91.79%骤降至6.27%,净利增速从137.91%骤降至-1.41%——这种断崖式的增速坍塌,任何“阶段性波动”的解释都显得苍白。

收入结构的单一性更是将风险放大到了极致。2023年至2025年,百迈科可吸收性外科缝线产品的销售收入占主营业务收入的比例分别为79.24%、84.75%和77.59%,始终在八成上下徘徊。而在外科手术缝线产品中,核心单品“封创翎”的占比更是高达96.71%。一家年营收两亿出头的公司,近八成命脉系于一根线上。这根线正在以肉眼可见的速度贬值——2023年至2025年,"封创翎"不含税出厂单价从99.44元/根一路跌至82.31元/根,三年累计降幅约17%。在辽宁牵头的24省联盟集采中,中标价已降至195.60元/根,较前次集采终端销售价格下降17.82%。出厂价仅相当于集采中标价的三成出头,中间超过一倍的差价被渠道吃掉。百迈科的策略很清楚:主动让出渠道利润,用价格换规模。但规模换来了吗?

数据给出了残酷的答案。北交所第二轮问询直接点名:广西、海南、辽宁等省份2025年销量及收入均呈现不同程度下滑。广西收入同比下降4.55%、销量下降3.02%;海南收入骤降34.29%、销量下降34.8%;辽宁收入下降17.24%、销量下降18.94%。核心区域已经出现量价齐跌的信号。福建集采带来的64.92%销量增长,更像是一次性的政策红利释放,而辽宁24省集采尚未正式执行,区域下滑趋势已经确立。全国整体增长的数字掩盖了区域分化的真相——部分省份可能因竞争加剧、报量使用完毕或经销商调整而出现倒退。一家靠集采续命的企业,当集采的边际效应递减,还能靠什么增长?

在这样的背景下,百迈科却抛出了一份令人瞠目的扩产计划:募资3.06亿元,全部投入“海南百迈科先进医疗器械项目”,新增400万根产能,为现有产能的1.57倍。问题在于,2025年公司产能利用率虽回升至114.66%,但产销率却只有83.98%,连续三年低于100%,产量持续大于销量。更触目惊心的是存货数据:2023年至2025年,百迈科存货账面价值分别为 3731.19万元、7085.81万元、1.01亿元,两年增长170%,占流动资产的比例分别为 45.80%、41.76%、43.09%;存货周转率分别1.4次、0.72次、0.64次,低于行业均值的1.33次、1.48次和1.59次。在产品卖不动、库存堆成山的现实面前,募资扩产1.57倍——这不是信心,这是赌博。

而最让人费解的,是这场豪赌的前提根本不成立。百迈科资产负债率仅16.43%,在制造业特别是医疗器械行业实属偏低。经营性现金流连续三年为正且持续增长,2025年经营活动净现金流达6630.63万元。一家不缺钱的公司,为何要大举募资3.06亿元?北交所显然不会放过这个矛盾:你的钱花不完,却要从投资者手里拿走三个亿,这笔账怎么算?

经销商体系的合规性同样经不起细究。百迈科全部采用经销方式销售,2023年至2025年,公司经销模式产生的收入金额占公司主营业务收入的比例分别为80.71%、87.17%和 85.82%。更关键的是,公司采用多层经销体系,在实施“两票制”的省份下,配送经销模式的销售毛利率高达90%以上。一级经销商直接向配送商或终端医院销售的比例仅约5%,绝大部分产品需经多级分销才能到达医院。北交所的穿透核查直指“产品流向”:终端销售最终都流向医院了吗?中介机构的核查结论是“部分确认”——注意,是“部分”。下游主要经销商全部于2021年及之后与公司建立合作,销售模式发生较大变化的原因至今解释不清。在多级分销、高毛利率、经销商新近加入的背景下,这种销售模式是否存在利益输送、是否存在终端价格虚高、是否存在通过经销商调节收入的空间,都是悬而未决的问号。296项不良事件报告评价,这不是一个可以轻描淡写的数字。对于一家以Ⅲ类医疗器械为主营的企业而言,产品安全是生存的根基,而这个根基上已经出现了裂痕。目前还有一起因在研项目引起的医疗损害赔偿纠纷案件尚未审结,北交所要求说明未决诉讼进展、不良事件是否导致潜在纠纷、是否构成重大违法行为。

回到最根本的问题:百迈科凭什么值3.06亿元的募资?核心产品出厂价三年降了17%,净利润三年原地踏步,近八成收入靠一根线,产销率不到84%,存货两年翻了近三倍,核心区域已经量价齐跌,296项不良事件悬而未决,医疗损害赔偿纠纷案尚未了结,出资瑕疵至今存疑,经销模式真假难辨,资产负债率低到不需要钱却要募3个亿。这不是一家处于高速增长期的企业,这是一家在集采浪潮中拼命维持阵地、用新产能赌未来的企业。而赌注,是投资者的真金白银。

6月12日,发审委将面对这些问题。百迈科或许能讲出一个国产替代的好故事,但资本市场最终要看的,从来不是故事,而是数字背后的真相。当光环褪去,暗礁终将显露。这家公司能否顺利过会,不仅取决于保荐机构长城证券的包装能力,更取决于发审委是否愿意直视那些被精心回避的风险。

《电鳗快报》

手机版

手机版

相关新闻